1. ¿Qué es el SII? inicio

El Suministro Inmediato de Información (SII) es el nuevo sistema de llevanza de los libros registro del IVA a través de la sede electrónica de la Agencia Tributaria (AEAT) por el cual se suministra de manera casi inmediata los registros de facturación.

Se inició una fase voluntaria con carácter de pruebas el pasado 2 de enero de este mismo año que está abierta a todos los sujetos pasivos. A partir del 1 de julio de 2017 comienza la fase obligatoria de aplicación de este nuevo sistema.

1.1 ¿A quién afecta? inicio

El SII será aplicable con carácter obligatorio a los sujetos pasivos que tengan periodo de liquidación del IVA mensual. Son los siguientes:

- Los inscritos en el REDEME (Registro de Devolución Mensual de IVA)

- Las empresas con una facturación anual superior a 6.010.121,04 €

- Grupos de IVA

A su vez, las empresas que deseen acogerse a este sistema de manera voluntaria también podrán hacerlo. Para más información, consulte la web de la Agencia Tributaria.

1.2 ¿Qué plazos tenemos para enviar las facturas? inicio

La ley establece un plazo general de cuatro días para remitir electrónicamente las facturas a la Agencia Tributaria desde la fecha de expedición de la misma o desde que se produzca su registro contable.

En todo caso, el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del impuesto correspondiente a la operación que debe registrarse. En el caso de que ese día sea sábado, domingo o festivo nacional, se trasladará al primer día hábil siguiente. Para más información sobre los plazos, consulte la web de la Agencia Tributaria.

1.3 ¿Qué necesitamos para remitir las facturas a la AEAT? inicio

Se requiere el uso de un certificado digital o certificado electrónico que es un fichero informático generado por una entidad de servicios de certificación (por ejemplo, la Fábrica Nacional de Moneda y Timbre) que asocia unos datos de identificación a una persona física, organismo o empresa, de tal manera que se certifica la identidad digital en Internet de dicha persona física o jurídica a través de este sello digitalizado.

Para más información sobre los certificados y cómo se obtienen, puede consultar esta guía.

2. El SII en myGESTIÓN inicio

Desde el 1 de julio de 2017, con el software de myGESTIÓN podrás remitir tus facturas electrónicamente a la Agencia Tributaria y así cumplir con la normativa que incluye el nuevo sistema de Suministro de Información Inmediata. La aplicación te ayuda a adaptarte a la ley y ofrece una forma sencilla y rápida de cumplir sus ordenanzas.

Para comenzar a remitir facturas al SII será necesario contratar el módulo adicional del SII en myGESTIÓN. Este módulo te permitirá enviar facturas a la AEAT así como otras funcionalidades, tales como:

2.1 Envío de facturas de compras y ventas inicio

Después de crear una factura de compra/venta en el software de myGESTIÓN (consulta esta guía para ver el proceso de alta de facturas) se puede realizar el envío a través del sistema SII. Para remitir la factura, debemos acceder a la misma (desde "Compras>>Facturas recibidas o desde Ventas>>Facturas emitidas) y, desde el modo ficha (clicando dos veces sobre la factura) o modo tabla (seleccionándola con un clic), pinchar en el botón de ![]() y

y ![]() . Se abrirá una ventana desplegable en donde habrá que adjuntar el certificado digital de la persona física o jurídica (myGESTIÓN utiliza el fichero P12) y ya podremos enviarla.

. Se abrirá una ventana desplegable en donde habrá que adjuntar el certificado digital de la persona física o jurídica (myGESTIÓN utiliza el fichero P12) y ya podremos enviarla.

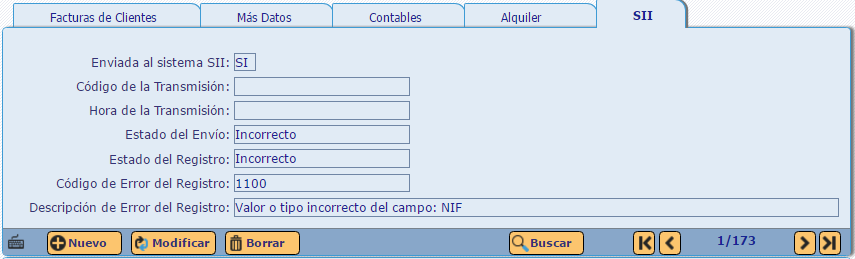

En el modo ficha de las facturas, se ha añadido la pestaña SII. Esta pestaña nos mostrará la información relativa al proceso de envío de dicha factura e incluye los siguientes campos:

- Enviada al sistema SII: aparecerá SÍ o NO en función de si el proceso se ha realizado correcta o incorrectamente.

- Código de la transmisión: código interno de la Agencia Tributaria para identificar el envío.

- Hora de la transmisión: fecha y hora en la que se ha realizado el envío.

- Estado del envío: Correcto o Incorrecto en función de si el envío se ha realizado adecuadamente.

- Estado del registro: Correcto o Incorrecto en función de si la factura se ha registrado adecuadamente en la sede electrónica de la Agencia Tributaria.

- Código de error del registro: valor numérico que indica el error que hemos cometido en el proceso.

- Descripción de error del registro: se describe el error específico por el cual el trámite ha resultado fallido.

2.2 Información a tener en cuenta según los tipos de factura inicio

Depende la factura que vayas a enviar al SII, debes tener correctamente los siguientes datos según el tipo de factura que se emita:

- Facturas Estándar: el CIF receptor NO debería comenzar por ES

- Facturas Exentas: el régimen de IVA debe ser Exento (en la ficha del Cliente o Proveedor desde la pestaña de Económicos)

- Facturas Intracomunitarias: el régimen de IVA debe ser UE y el CIF, el número VAT

- Facturas de Compras de Inversión de Sujeto Pasivo: 3 datos a tener en cuenta

-

-

- País: diferente de España

- Régimen de IVA: UE

- CIF: tiene que comenzar por "ES"

-

-

- Facturas Simplificadas (tickets): el campo CIF no tiene NIF o su longitud es menor a 6 caracteres